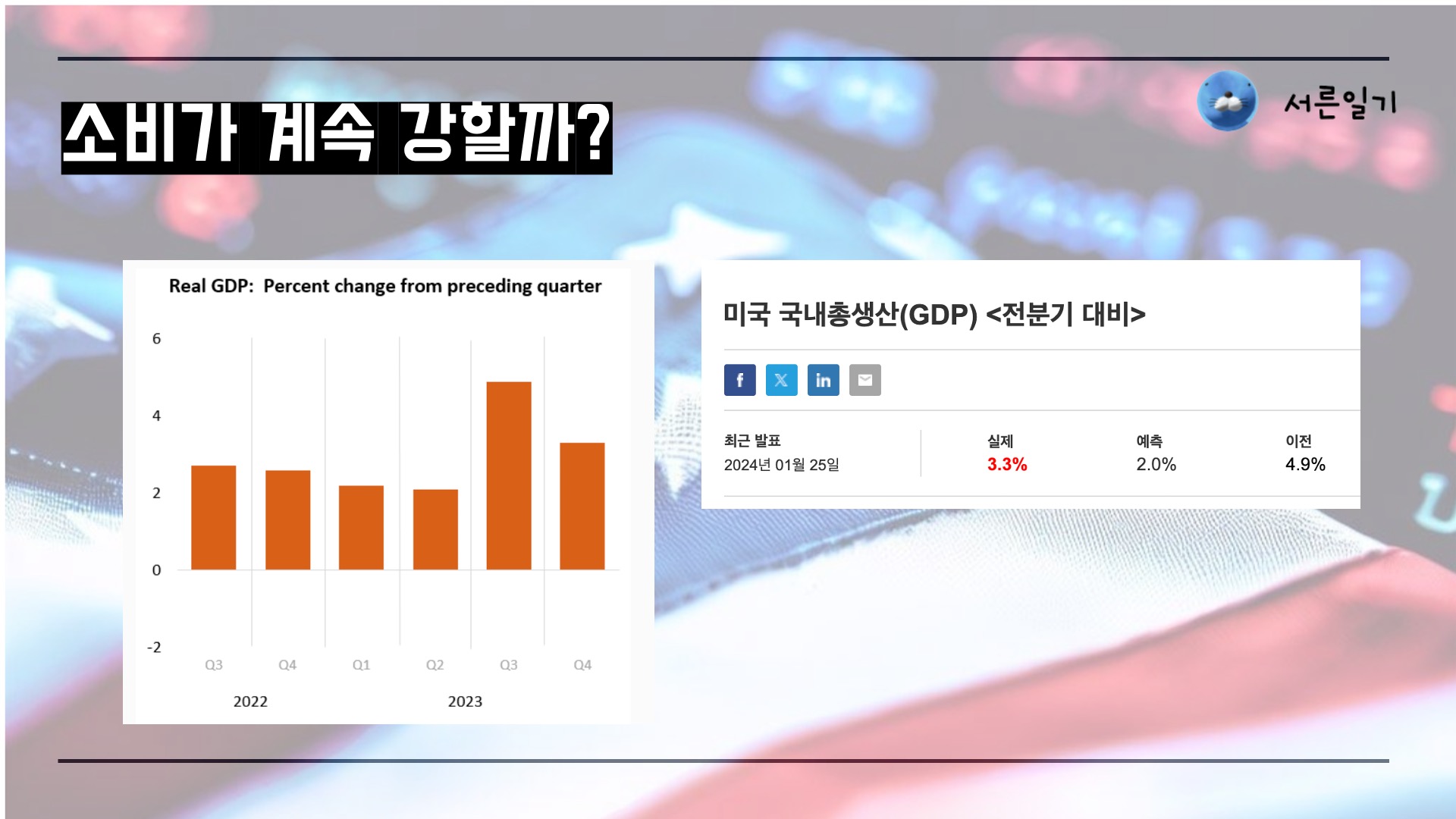

안녕하세요 서른일기입니다. 미국의 4분기 GDP가 발표가되었고, 시장은 환호했습니다. 우선 속보치로 나온거니까 앞으로 3월까지는 기다려봐야 확정치가 나오는데 확실히 미국의 경기는 역시 강했죠. 가볍게 컨센서스 2%를 3.3%로 상회하면서 엄청난 성장을 이뤄내고 있습니다. IRA 이후에 많은 반도체 기업들이 미국으로 들어가서 설비투자를 하고 있는 상황과 너무 궁금해봐서 보니까 개인 소비가 2.8로 굉장히 구성비율에서 높은걸 알수가 있죠.

미국의 GDP가 잘 나온거같지만 막상 표면적으로는 그래보이는듯 실제로 안쪽까지 뜯어보면 미국의 잘나온 경기성장률은 그렇지가 않습니다. 미국 GDP에서는 구성요소 네가지 개인소비지출, 민간 국내 총투자, 순수출(수출- 수입) 정부소비지출 및 총투자 이 네가지 요소중에 개인소비지출이 70%를 차지하고 있는데요. 3.3에 분기별 성장중 3분기에서 4.9성장을 견인했던 소비 3.1에서 2.8로 내려왔습니다. 우선 개인소비지출에서 확실히 내구재쪽의 비율이 전분기대비해서 확 내려갔습니다.

전분기6.7에서 4.6으로 내려간것을 보면 역시 고가제품들인 내구재 항목들에 들어가있는 전자제품이나 자동차 같은 비싼 항목들에 소비가 확연하게 줄어들고 있음을 볼수가 있습니다. 그리고 비내구재 소비지출도 전분기 3.9에서 3.4로 내려온것을 보면 확실히 소비를 줄이고있는 모습을 알수가 있습니다. 반면에 서비스는 지출이 늘어난 모습을 알수가 있습니다.

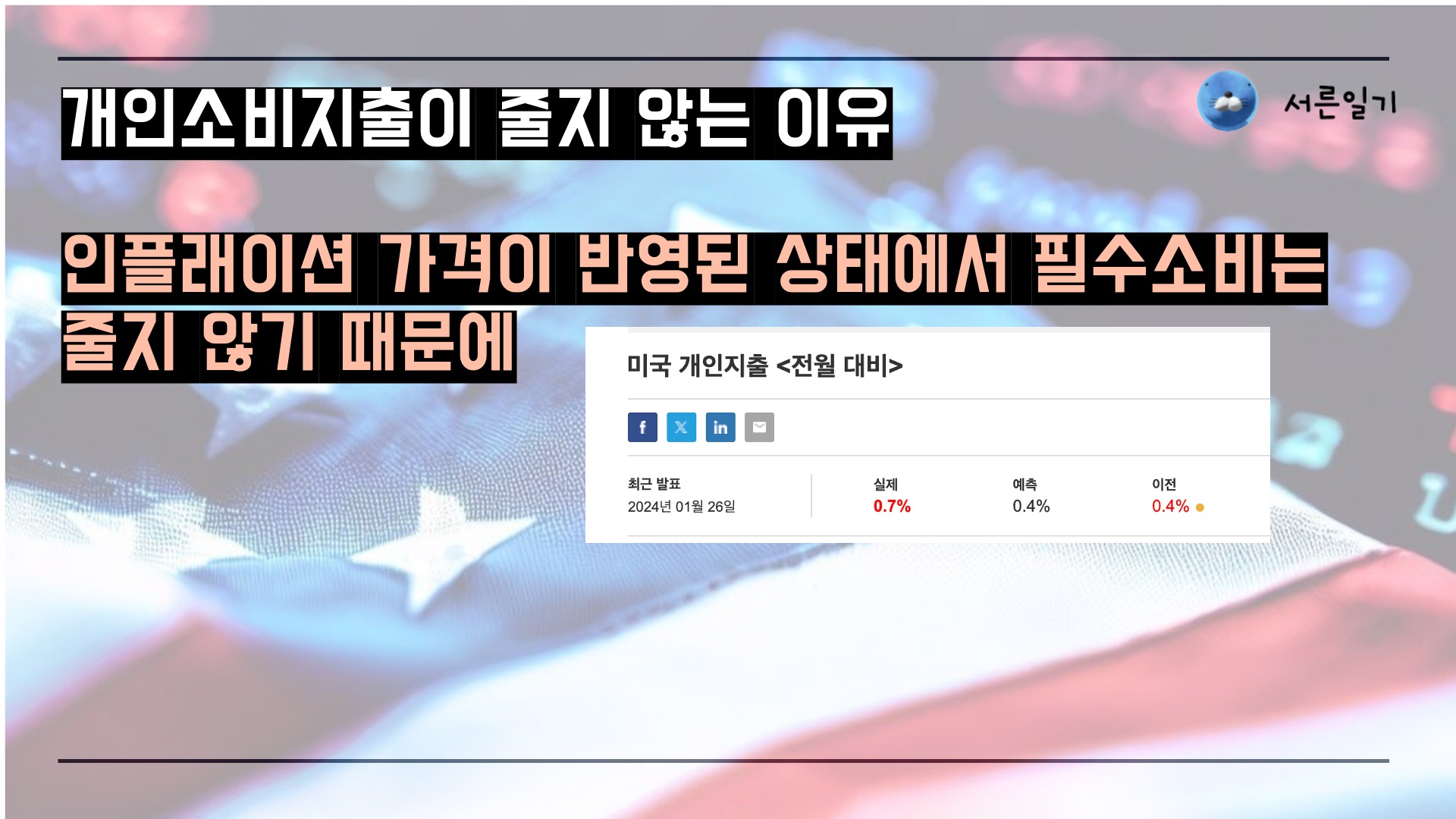

GDP를 산출할때 개인소비지출에서 기본적으로 소비가 수축국면에 들어가더라도 실생활에 필요한 먹고사는것과 서비스영역에서는 돈을 쓰지 않을수 없기 때문에 그리고 물가가 계속 높아져있는 부분을 감안한다면 잘나온 수치가 왜곡되었다는것을 우리는 알수가 있습니다. 예를들어서 작년에 순대국 한그릇을 8천원에 먹었다면 올해는 만원에 순대국 한그릇을 먹는다고하면 하루에 한번씩 먹는것은 동일하지만 가격이 높아졌기 때문에 소비지출에 산정되는 지수는 높아질수밖에 없는구조입니다. 만약에 내구재같은 가격이 많이 나가는 품목들의 지수가 전분기보다 높아졌다면 지속적인 경기성장이 이뤄지고 있는 구간이라고 볼수가 있겠지만, 내구재같은 품목들도 가격이 계속 올라가고 있다는것을 생각해보면 소비는 줄었다고 말할수가있겠죠.

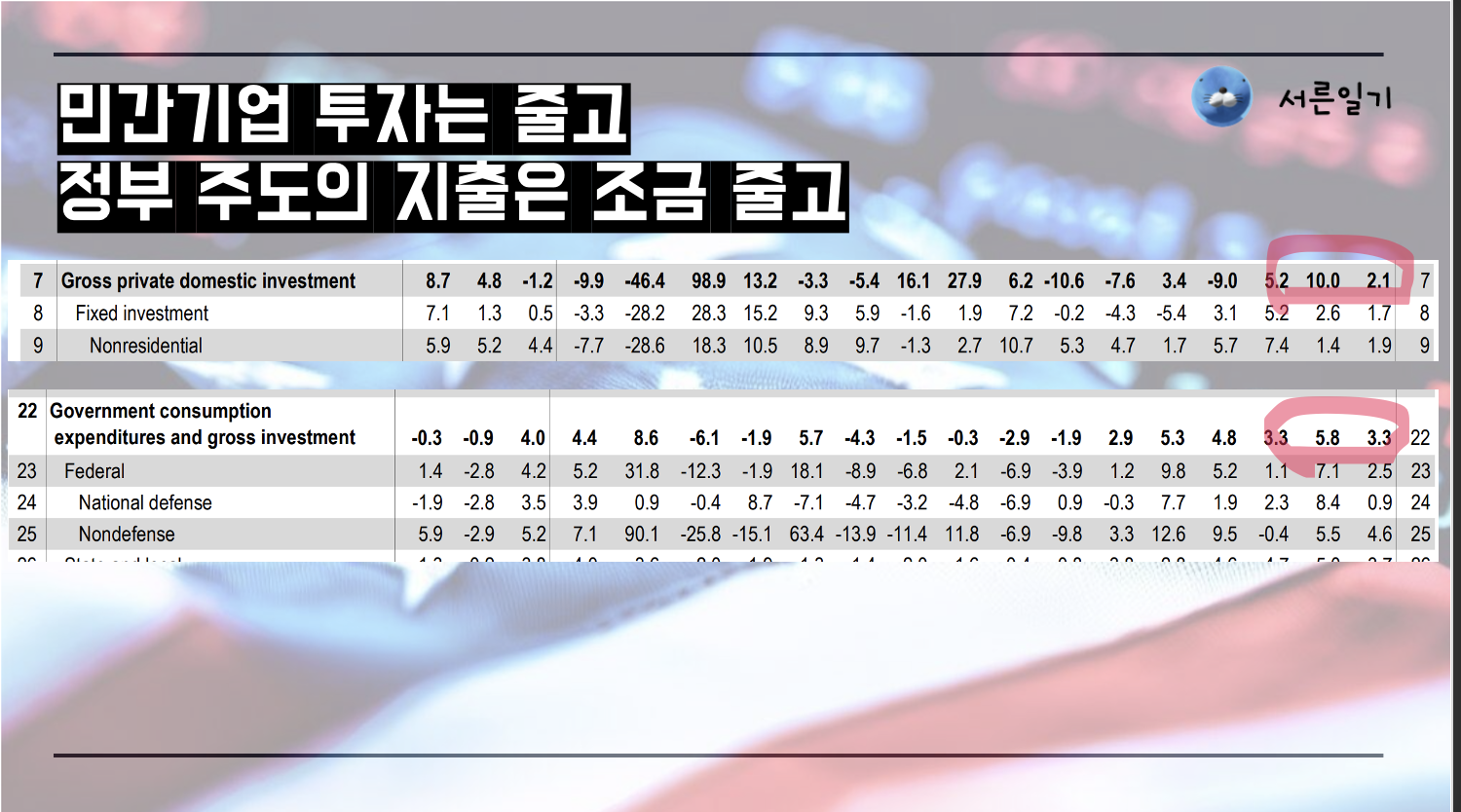

GDP가 잘나온거같아보이지만 그렇지 않은 이유는 민간지출은 정말 많이 줄었습니다. 전분기 10.0에서 2.1로 확연히 낮아졌음을 알수가 있죠. 그만큼 경기상황이 좋지 않다는거을 의미합니다. 당연히 민간에서 투자가 활발하게 이루어져야 국가자체에서 일할수있는 사람들이 많아지는것인데, 그럼에도 불구하고 실업률이 계속 낮을수 있는 이유는 정부주도의 지출이 아직 견고하기 때문입니다. 물론 전분기만큼은 아니지만 여전히 평균적으로 보면 3.3이면 양호하게 나와있음을 또 볼수가 있죠. 결국 미국이 지금 GDP가 완만하게 꺾이면서 잘 버티는 이유는 정부지출로 연명하면서 마음만 먹으면 일을 언제든지 할수있는 노동시장에서 실업률이 낮고 계속 월급을 받고 있는 사람들이 그나마 가격이 많이 올라가 있음에도 불구하고 쓸수있는 소비력이 있기 때문입니다.

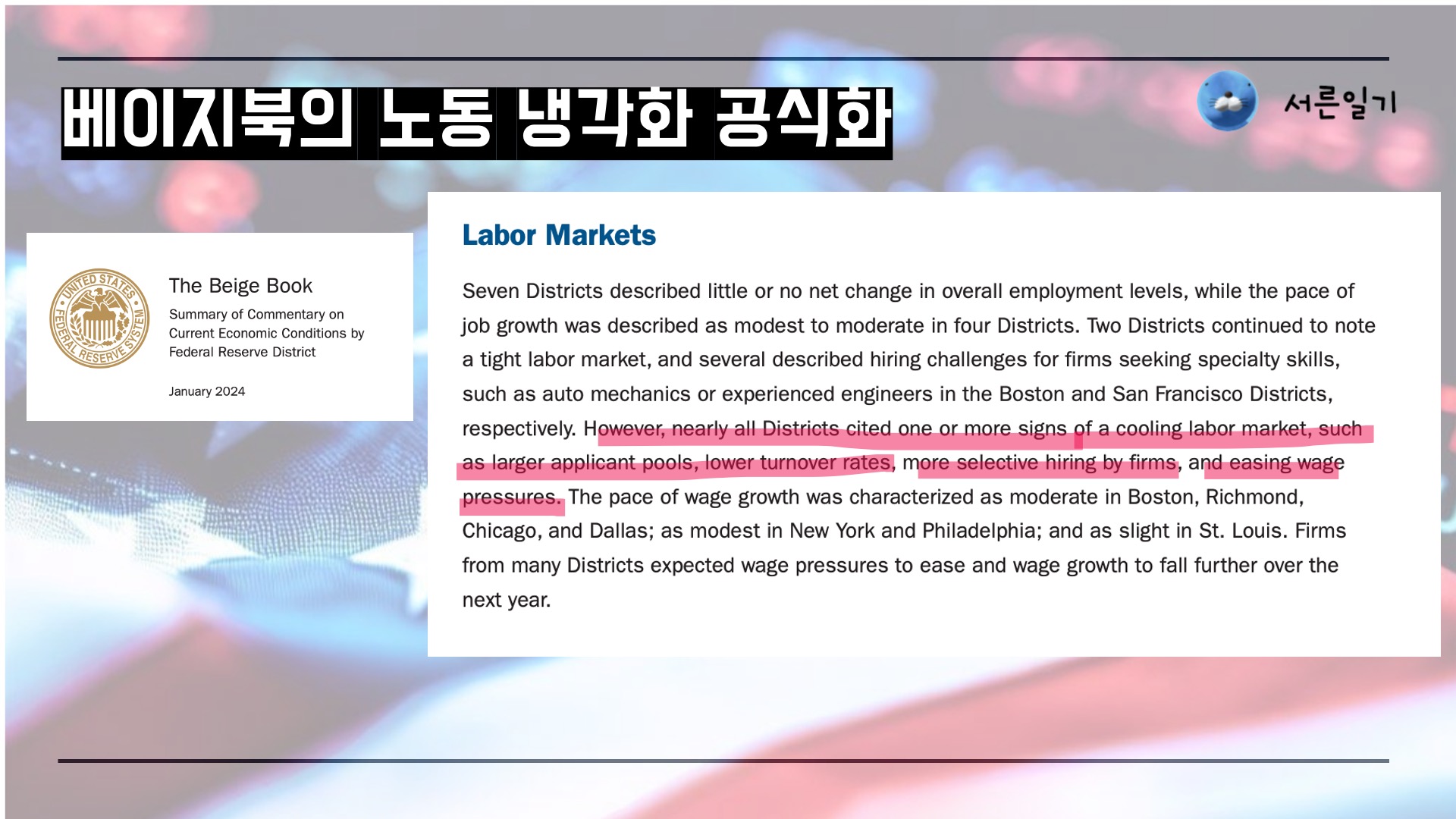

결국에 내구재 소비에서 지속적으로 소비자들이 지갑을 열지 않으면서 이번에 테슬라도 실적발표를 보면 다음 컨센서스에서도 지속적으로 영업이익률이나 실적이 개선되기가 어려움을 말하고 있고 그만큼 돈을 쓸수있는 주체들이 사라져가고있는것은 너무나 분명합니다. 그상황에서 점점 일자리가 냉각되어가고 있는 신호들을 미국 내 여러 연방은행에서 발표하고 있고 점점 소비력은 둔화하는게 분명합니다. 생각보다 시장에서의 전망보다 미국의 GDP가 너무 잘나왔지만 소비쪽에서 버티고 있다면 소비가 둔화되었을때 가파른 경기하락이 예상이 되고있습니다. 그리고 GDP가 꺾였을때 주가는 항상 거기에 연동되면서 하락할수밖에 없음을 생각해볼수가 있죠.

소비가 탄탄한 이유를 분석해보면 현재 미국 S&P500 주가는 연일 계속 상승을 하고 있어서 미국인들의 가처분소득대비해서 저축률이 올라가는 모습을 볼수가 있는데 생각해보면 이것은 소득이 오르고 저축률이 증가했다기보다는 주식에 투자되어있는 자산이 증식되면서 그 돈을 소비로 쓰는 뭔가 주가가 오르면서 소비를 계속 할수있는 구조라고 볼수가 있습니다. 그래서 주가가 하락하는 그 구간에서 소비도 같이 꺾이면서 GDP도 하방쪽으로 내려간다는 분석도 나와있습니다.

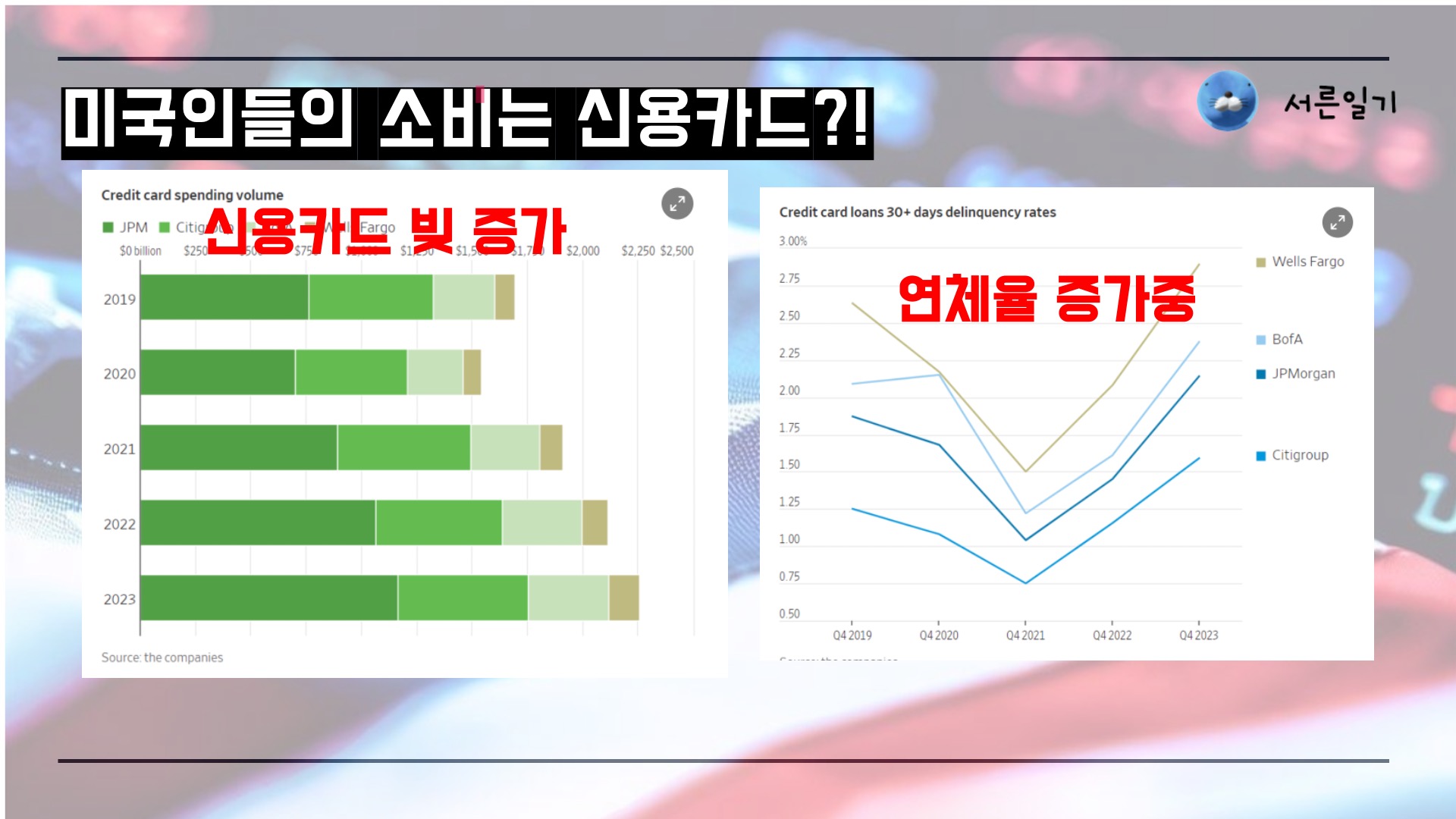

재미있는 현상은 미국인들의 신용카드로 쓰는 지출이 굉장히 많이 늘어나고 있다는것을 봤습니다. 뭔가 사회적인 트랜드인거 같은데 19년도 이후에 보면 미국 대형은행에서 낸 집계를 보면 제이피모건 시티그룹 뱅크오브아메리카 웰스파고 네 은행에서 발표한 총량을 봤을때 19년도에 1600억달러정도에서 23년에는 2250억달러를 넘겼습니다. 문제는 신용카드 소비가 늘어나면서 카드 미납 잔액이 올라가고 있는 현상이 재밌습니다. 그리고 미국인들의 예금이 줄었다는건데 물론 은행에다만 돈을 넣는것은 아니지만 미국 성인들의 절반이 저축계좌에 500달러 정도밖에 없다는 집계가 있는것을 보면 미국 시민들은 정부에서 보조금을 주던 20년도부어 23년도까지의 기억을 떠올리면서 뭔가 돈을 많이 써도 정부에서 지원을 해주니까 그냥 쓰고보자라는 마인드라고 생각하는지 참 아이러니한 소비패턴인거 같습니다. 물론 인플래이션이 올라가면서 기본 생활에서 쓰는 비용 자체가 올라갔기 때문에 과거에 쓰는 돈으로는 충분하지 않으니까 신용카드를 무차별하게 쓰는것이죠.

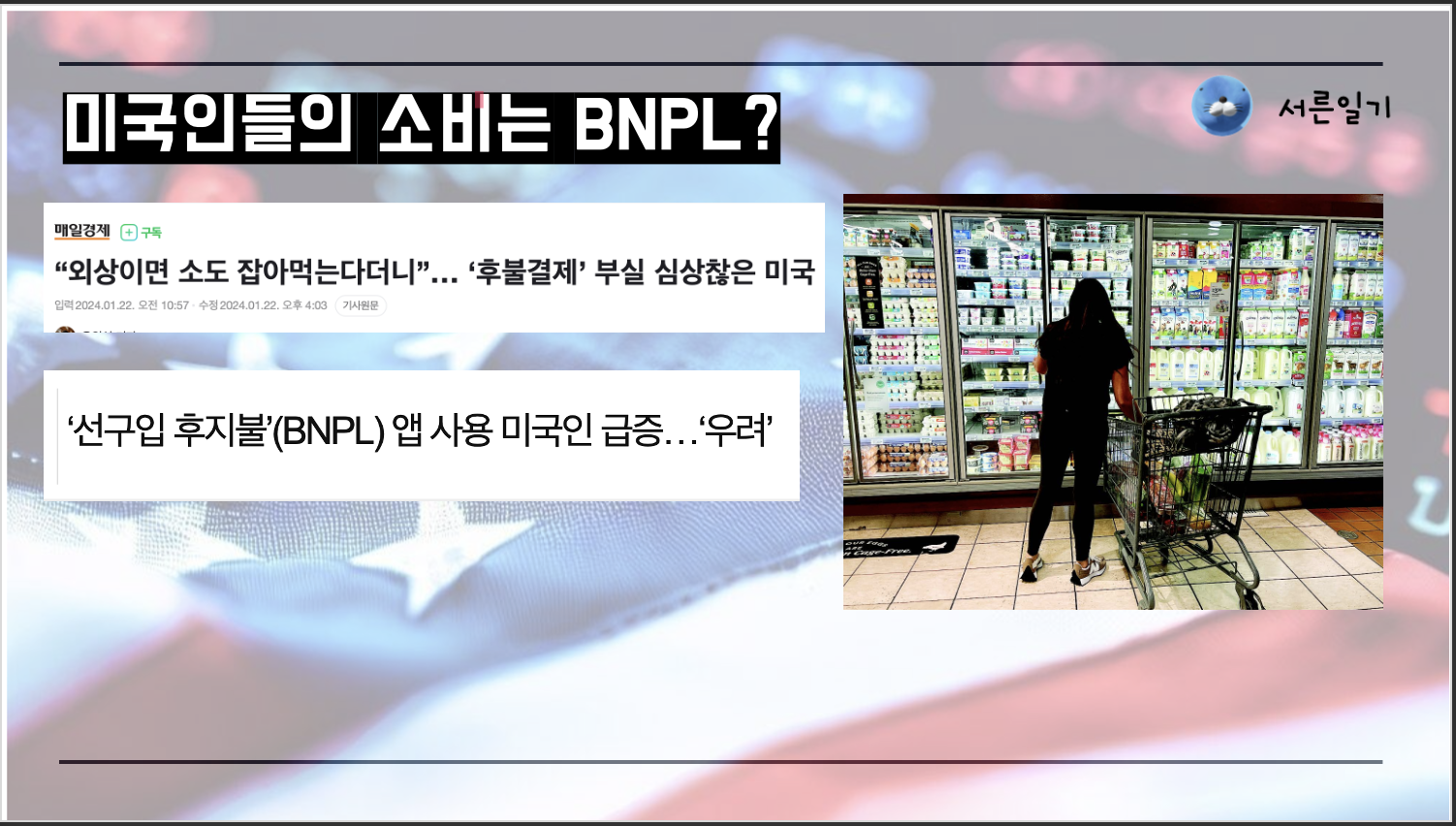

- 근데 문제는 신용카드가 아닌 BNPL이라고 하는 BUY NOW PAY LATER이라는 개념의 소비패턴입니다. 쉽게 말해서 외상이라고 보면됩니다. 그냥 사고 돈을 나중에 낸다는것인데 생각해보면 신용카드는 신용이 있는 사람들이 쓸수있다고 치면 그마저도 쓸수없는 시민들은 이런 BNPL 을 하고 있고, 지난 11-12월에만 두달간 BNPL 이용액이 전년 동기대비 14% 상승한 166억달러로 늘었다고 합니다. 물론 블랙프라이데이에서 썼던것으로 많이 기사에 나와있긴하지만, CNBC 보도에 의하면 클라나, 페이팔, 어펌 같은 BNPL 제공업체들이 정확한 데이트를 오히려 공개하지 않는 부분에 대해서 더욱 리스크를 키우고 있는건 아닌지 우려를 표하고 있습니다.

이런 상황들을 종합해서 보면 과연 미국의 소비가 건강한 소비라고 보고있지는 않고, 이 상황이 과연 언제까지 유지될수있을까라는 생각을 해보게 됩니다. 올해 24년도부터 정부에서 지원하는 보조금들의 정책들이 만기가 되면서 특히 학자금같은경우도 다시 갚아야하는 상황과 과연 미국인들의 미친듯한 소비가 계속 이어질수있을까 생각해보게 됩니다. 오늘도 시청해주셔서 감사합니다. 도움이 되셨다면 좋아요와 구독을 부탁드립니다.

'재테크' 카테고리의 다른 글

| 연준이 금리인하 시점은 시장에 좋지 않다 (1) | 2024.01.28 |

|---|---|

| 미국장기채권 TLT TMF 이가격 오면 삽니다 (0) | 2024.01.09 |

| SCHD ETF와 DGRO ETF로 은퇴준비하기 (월 50만원씩) (1) | 2023.04.03 |

| 찰스슈왑 망할까? (Chalse Shwab 위기?) (0) | 2023.03.30 |

| SCHD ETF로 배당은퇴하기 3월 리밸런싱 이후 (전월대비 15% 배당인상!) (0) | 2023.03.28 |

댓글