안녕하세요 서른일기입니다. 오늘은 은퇴포트폴리오에 대해서 한번 이야기를 해보려고 하는데요,만약 누군가가 은퇴를 하기 위해 투자를 한다면 가장 중요한것은 패시브 인컴인데요. 패시브인컴은 다들 아시다시피 일을 하지 않아도 돈이 들어오는 것을 패시브 인컴이라고 합니다. 많은 투자의 형태중 특히 집을 임대해주는 임대소득은 실제로 그것을 유지하는데 상당한 노력과 시간노력들이 필요하지 않죠. 실제로 패시브인컴은 우리가 시간에 제한받지 않는 인생을 살아가는 가장 인생에서 소중한 가치를 제공해줍니다.

그런 삶을 살기 위해서는 당연히 투자가 필요하고 오늘은 재미있는 은퇴포트폴리오를 한번 소개하는 시간을 가져볼까 합니다. 우선 두개의 ETF와 하나의 CEF로 지속적인 배당성장을 통해 높은 수익을 창출할 수 있는데요. 우선 ETF와 CEF의 결정적인차이는 운용수수료입니다.

ETF는 대부분의 운용수수료가 1% 미만이라고 한다면 CEF의 수수료는 최대 3%정도 이상의 높은 특징을 가지고 있는데 왜냐하면 CEF는 펀드매니저들이 아주 액티브하게 투자를 하기 때문입니다. 우선 이 폐쇄형 펀드는 수익률을 극대화하기 위해 레버리지를 사용하면서 운용이 됩니다. 어쨋거나 우리는 경제적 자유를 얻기 위해서 나중에는 높은 배당수익을 추구해야하는것은 당연합니다. 혹시 여러분들은 4%룰을 들어보셨나요? 많은 은퇴자들은 이 4%의 룰이라고 하는 공식을 조언받습니다.

에쎈피 500의 스파이같은 인덱스 펀드에 돈을 투자하거나 주식 60% 채권 40% 포트폴리오를 구성하면서 자동으로 투자해주는 블랙락에서 운용해주는 IShares growth Allocation (AOR) ETF 같은 포트폴리오도 연간 4%이상 수익을 내면서 연간 4%를 인출해서 사용할 수 있습니다. 근데 문제는 2022년도같은 베어마켓에서 주가가 많이 하락하게 되었을때 무슨일이 일어날까요? 만약에 당신이 주식과 채권에서 모두 손실을 크게 봤다면 특히 작년에는 어떤 자산하나 할거 없이 다 떨어진 상황에서 참 암담해지겠죠.

예를들어 만약에 우리의 계좌에 자산이 $1,000,000에서 $800,000로 떨어졌다고 생각해봤을때, 여기서 4% 룰을 적용해보았을때 $40,000에서 $32,000로 떨어지게 되는데요. 만약에 이걸 무시하고 $40,000를 뺐을때 4%가 아닌 총 자산의 5%를 빼서 쓰게 되는것인데요. 이것은 현재 우리가 가지고 있는 포트폴리오에 큰 손실을 주게됩니다. 그리고 추가로 요즘같은 하이퍼인플래이션 시장상황에서 4%의 자산은 부족해지고 오히려 지출은 더 커지게 되면서 실제로 은퇴자들은 마르지않는 샘물이라고 믿었던 4%룰이 깨지게 되는것이죠. 그렇다고 임대업같은 일을 하면서 수익을 창출하는것은 많은 시간과 노력 특히 세입자들이 들어오게 하고 집안 내부 시설들을 유지보수해야하고 세금도 신경쓰면서 하는 것들이 다 쉽지않은 노력들이 들어가기 때문에 또 저는 개인적으로 별로인거 같기도 합니다.

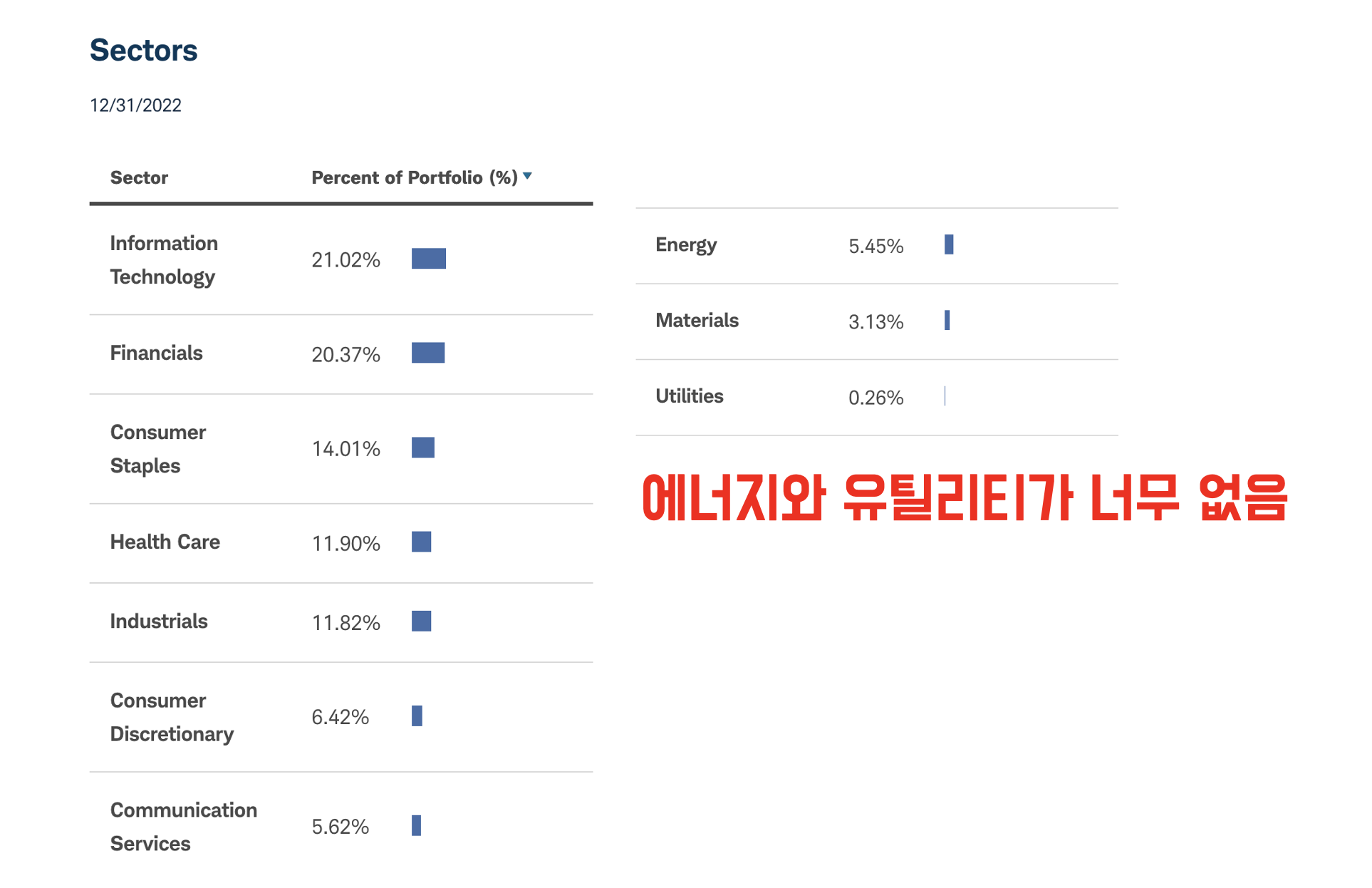

그렇게 다시 본론으로 들어와서 세가지 자산군을 섞어서 포트폴리오를 구성하는것을 소개해볼까 하는데요. 첫번째 구성 ETF는 SCHD 입니다 너무 잘알고 있듯이 이 ETF는 연간 시가배당률이 3.4%정도입니다. 이정도 수치의 처음 배당시작 퍼센티지는 정말 인상적입니다. 그리고 연간 두자리수의 배당성장 레코드를 가지고 있는것은 다들 아시죠. 그리고 더욱이 100개의 주식들을 0.06%의 아주 저렴한 운용수수료로 가져갈 수 있는 유니콘 ETF입니다.

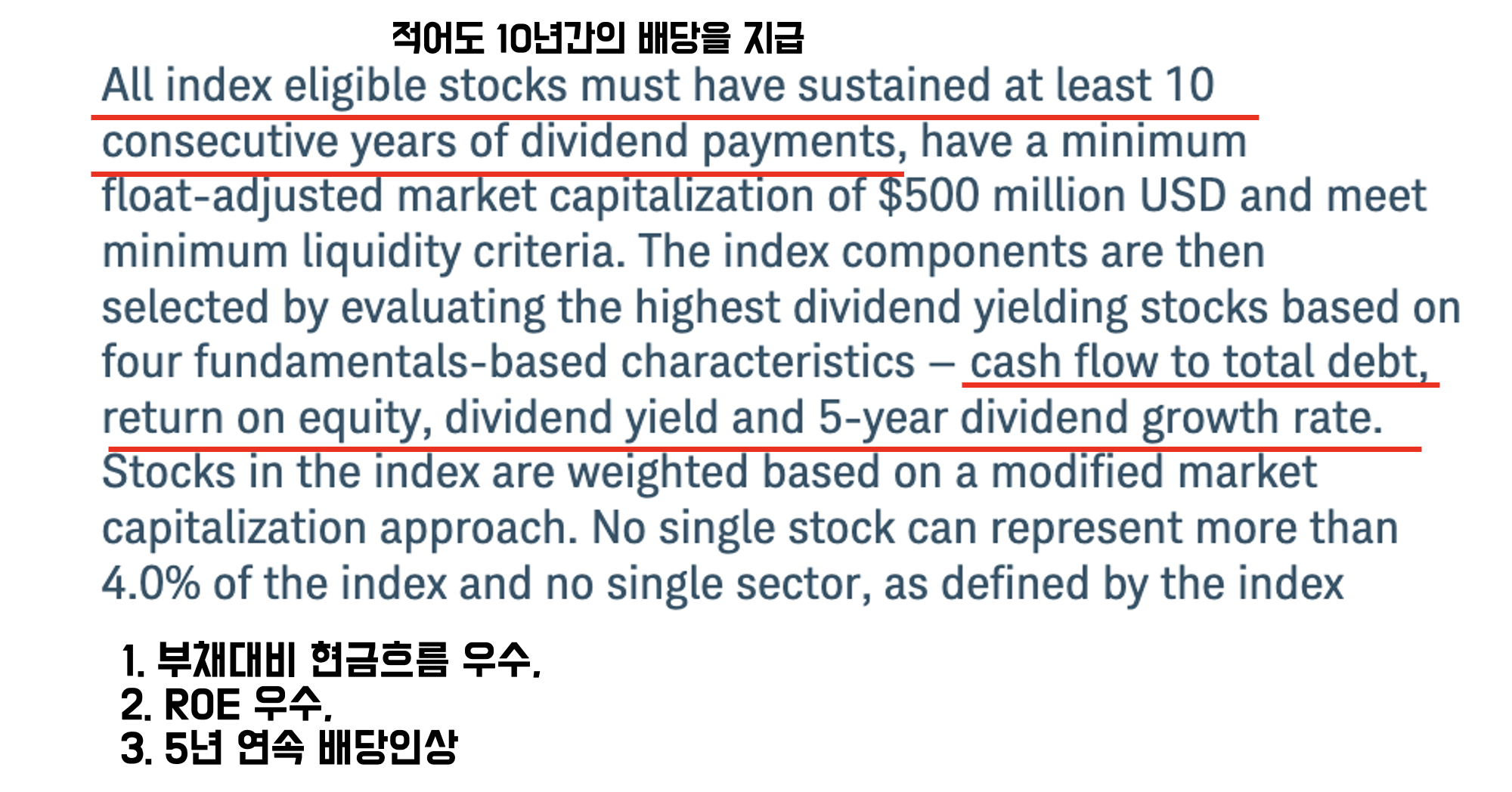

다시한번 SC의 운용전략을 소개해보면 배당지급 기록이 적어도 10년 연속으로 지급이 되어야 하고 과거 5년간의 연속적인 배당인상을 해줘야 합니다. 그리고 SC의 팩터 요소로 현금흐름 대비 낮은 부채비율과 ROE가 높은 기업이 들어갑니다. 여기에 들어가있는 회사들은 전형적으로 각 산업의 강력한 밸런스를 가진 리더로 여겨지는 기업들이 대거 포진되어있습니다. 여기서 유추해볼것은 SC가 단순히 배당성장 레코드에 기초하는 주식을 포함시키지 않습니다. SC는 압도적으로 빠르게 성장하는 회사들에 집중하면서 덤으로 배당성장도 같이 따라오는 회사들을 모아가는것이죠.

SC의 단점으로 에너지와 유틸리티 섹터가 많이 부족한것을 생각해볼 수 있는데, 다음 소개하는 자산들은 이것을 보완해주는것으로 소개할까 합니다.

두번째로 Global X MLP ETF로 티커는 MLPA 현재 배당수익률은 7.2%입니다. 분기별로 배당이 지급되고 운용수수료는 0.45%로 다소 높긴합니다. 현재 자산운용규모는 13억 6천만달러 정도로 한화 1조 7700억원정도로 운용규모가 엄청 거대하지는 않습니다.

MLPA의 MLP는 master limited partnership의 약자로 마스터합작회사라고 불리는데 MLP에 투자를 하는 작동방식은 실제로 주주가 아니라 제한된 파트너라고 불리기 때문에 실제 회사 주주가 아니라 자금 단위 보유자라고 보시면 됩니다. 그렇게 자금을 제공해주는 보유자들에게 지불하는 배당금을 분배라고 하는데요. MLPA는 20개의 가장 크고 우량한 오일과 가스 미드스트림 20개의 회사들에 투자하고 있는데요.

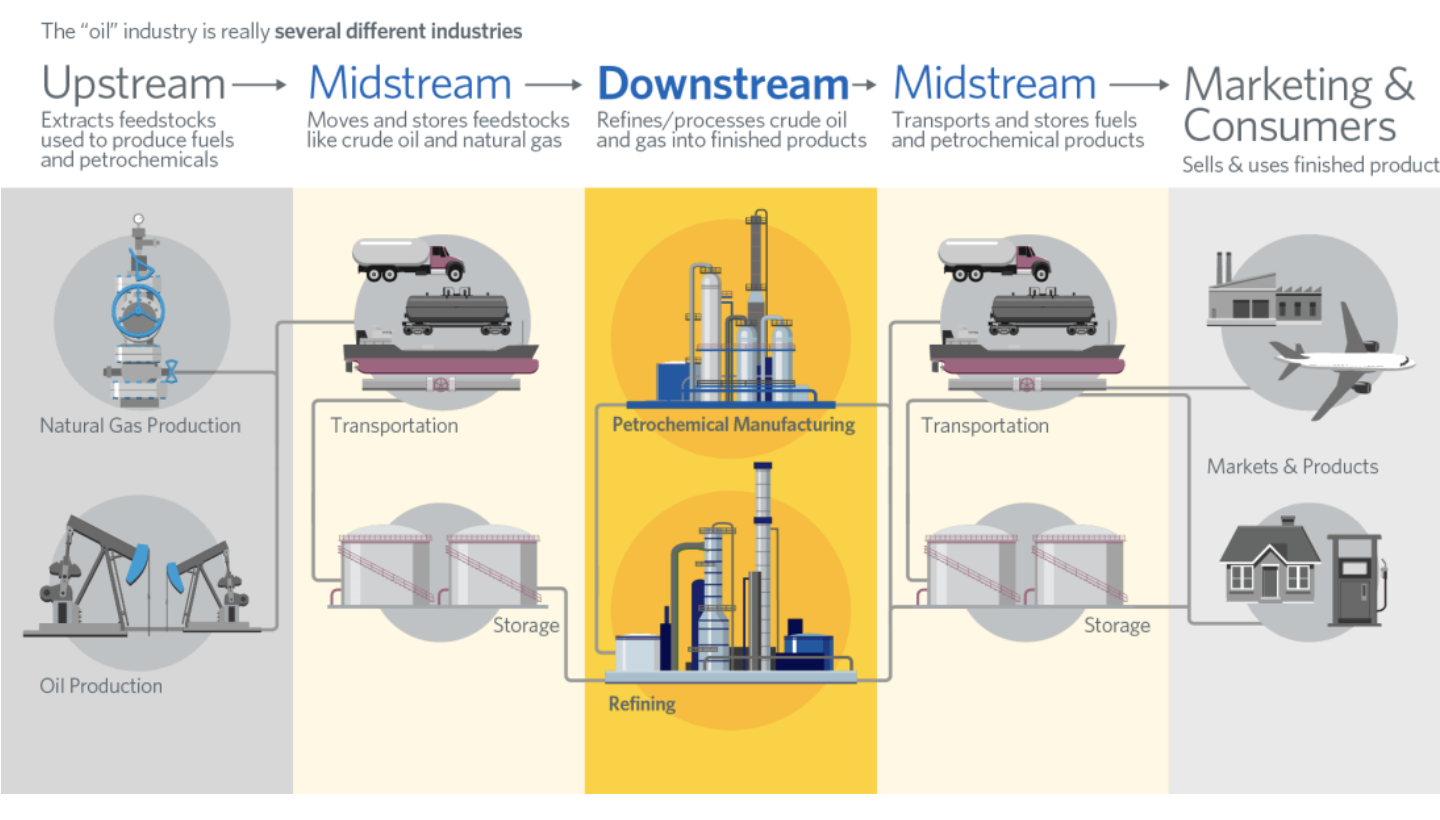

미드스트림은 보통 석유와 셰일 산업중에 업스트림 미드스트림 다운스트림의 세부분으로 나뉘어지는데, 미드스트림은 생산된 석유나 가스를 운송하고 정제, 액화하는 과정을 담당하고, 석유나 가스를 개발하는 생산하는 과정을 업스트림, 최종 소비자에게 공급하는 것이 다운스트림인데요.

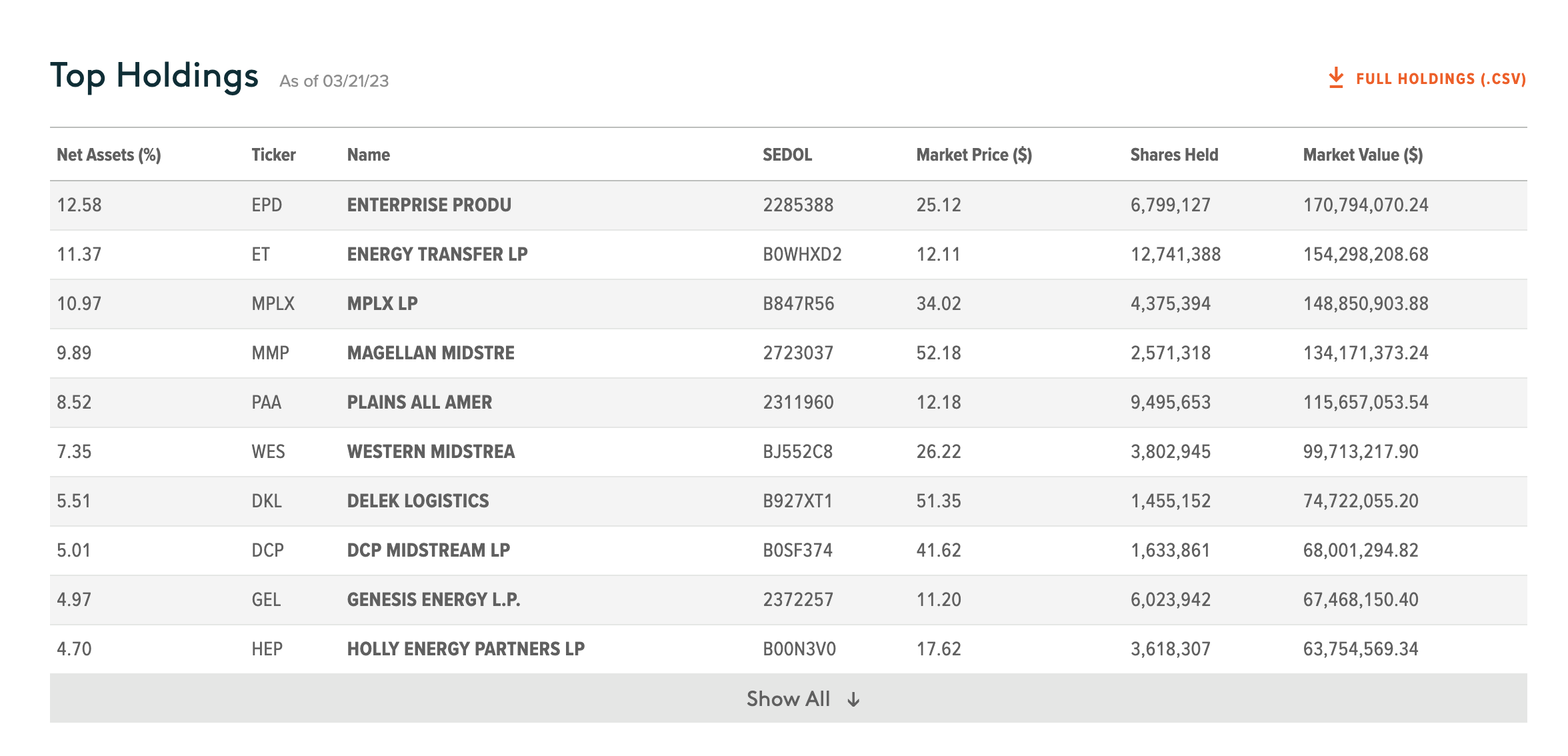

보통 이런 MLP의 유형의 자산에 투자한다면 일반적으로 높은 운용수수료가 들어가는데 이 ETF는 0.45%의 상당히 합리적인 운용수수료를 제공하고 있습니다. 여기에는 Enterprise Products Partners EPD라고 하는 회사를 13% 보유하고 있는데요. 이 회사는 주주들과 관리 사이에서 가장 밸런스가 좋고 이익분배를 잘해주고 미드스트림 공간에서 가장 잘 운용하는 회사들중 하나입니다.

여기에 들어있는 나머지 포트폴리오는 오일과 가스 생산이 코로나 이후에 많이 회복되면서 이익을 강하게 취하고 있는 상황입니다. 그 밑에 포함되어있는 회사들은 보통 원자재 관련 회사답게 고정된 수익에서 고객들과 계약을 정말 잘하고 있고 대부분의 수익을 가져오는 회사들이기도 합니다. 이 계약들의 동의는 고객들이 적절한 요금을 낼 수 있도록 저장 기반시설이나 파이프라인을 더 많이 혹은 상황에 따라 더 적게 활용하게 해줄 수 있게 도움을 주기도 합니다. . 몇가지 경우에서는 그러나 미드스트림 회사들은 원자재 가격이나 이용 요금들이 바뀌는 시설들을 사용하는데에서 요금을 가져오고 파이프라인같은 경우에는 가스나 오일 요금으로부터 이익을 취하고 있습니다. 어쨋거나 이 회사들은 계약된 고정비용으로부터 수익을 받는것이라고 보면됩니다.

이 회사들의 특별한 성장 기회들은 유럽과 아시아 그리고 아프리카에 있는 국가들에게 가스나 오일들을 수출하는 것의 성장이라고 보면 되는데, 비록 MLP 회사들은 에너지 분야에서 큰 투자 방법을 취하고 있음에도 불구하고, 꽤나 성장가능성이 있기도 합니다.

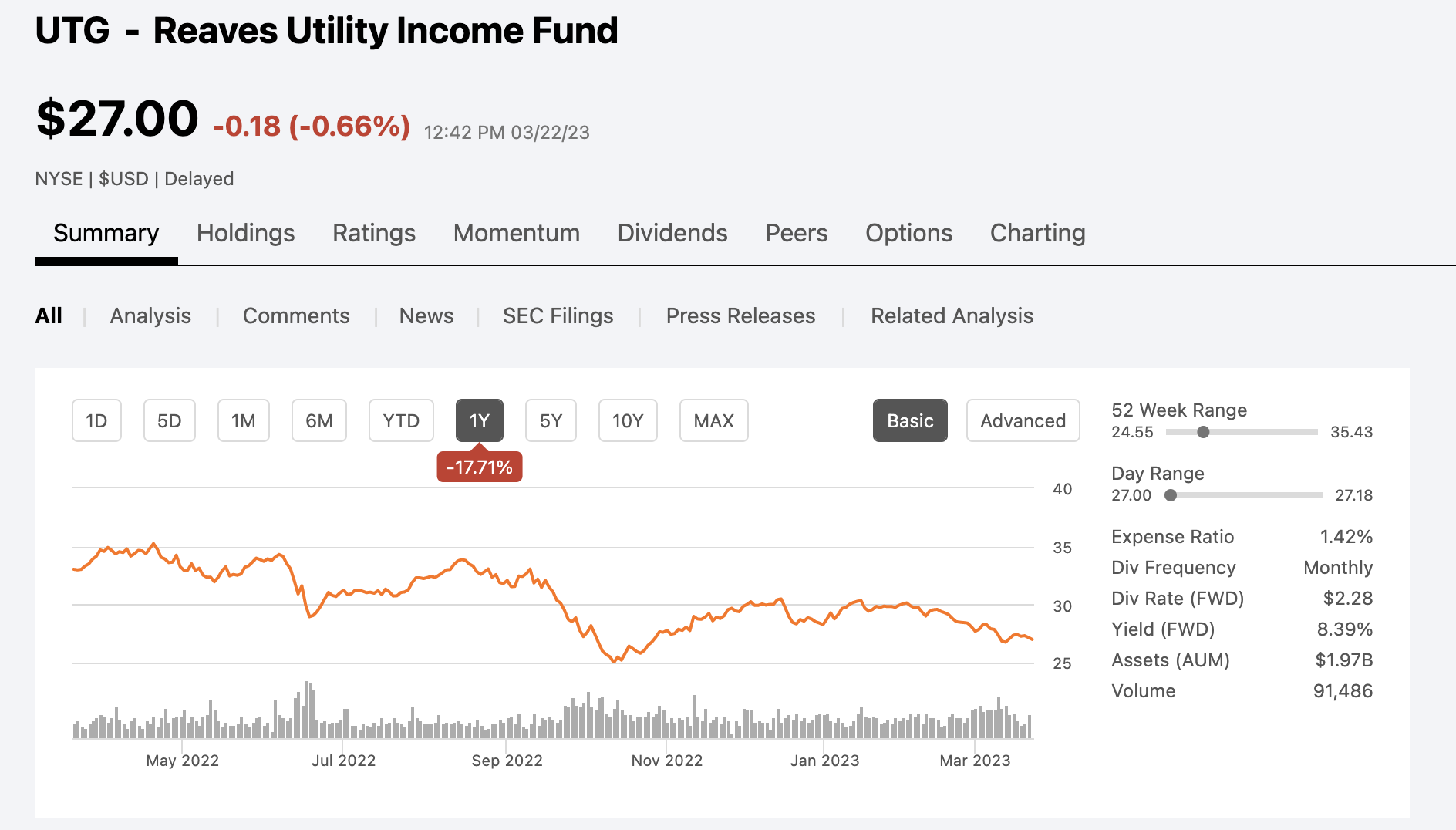

마지막으로 리버스 유틸리티 인컴 펀드로 UTG라는 티커인데요. 이 ETF는 운용수수료가 1.42%가 나가고 월배당 형태로 지급이 됩니다.

그리고 현재 배당수익률은 8.39%이고 운용자산은 19억 7천만 달러로 한화 2조 5700억원입니다. 우선 세번째 FUND는 유틸리티에 비중이 큰 포트폴리오를 가지고 있습니다. 이것은 CEF 폐쇄형 펀드라고 불리는 형태로 자산이 운용됩니다. 2004년 2월에 상장이 되었고 그 이후로 거의 20년 이상 액티브 매니저가 펀드를 운용하고 있다고 보면 됩니다. CEF의 포트폴리오는 60%가 유틸리티이고 40%가 유틸리티가 아닙니다. 40%는 커뮤니케이션 회사들과 부동산신탁회사같은 리츠들이 들어가있습니다.

그리고 미드스트림 에너지와 산업용 리츠와 같은 시설기반 회사들도 포함이 되어있습니다. UTG는 감당할만한 레버리지를 사용하면서 연간 8%이상의 배당수익률을 지급하고 있습니다. 이 펀드의 대랴 25%가 레버리지를 활용하고 있고 그 레버리지 부채로 높은 배당을 지급합니다. 기준금리가 낮을때, UTG의 레버리지는 괜찮은 상태이지만 만약에 기준금리가 높아지는 레버리지 상황이라면 상당히 좋지 않습니다. 만약에 페드가 기준금리를 낮춘다면 UTG는 괜찮은 운용을 계속 지속할 수 있습니다. 이것은 최근 인플래이션이이 잦아지는 수익적인 효과를 의미하는것은 아니고, 세금을 낼떼 신용형태에서 기준금리가 낮아지면 유틸리티 회사들의 투자 상황이 좋아진다는것을 의미합니다.

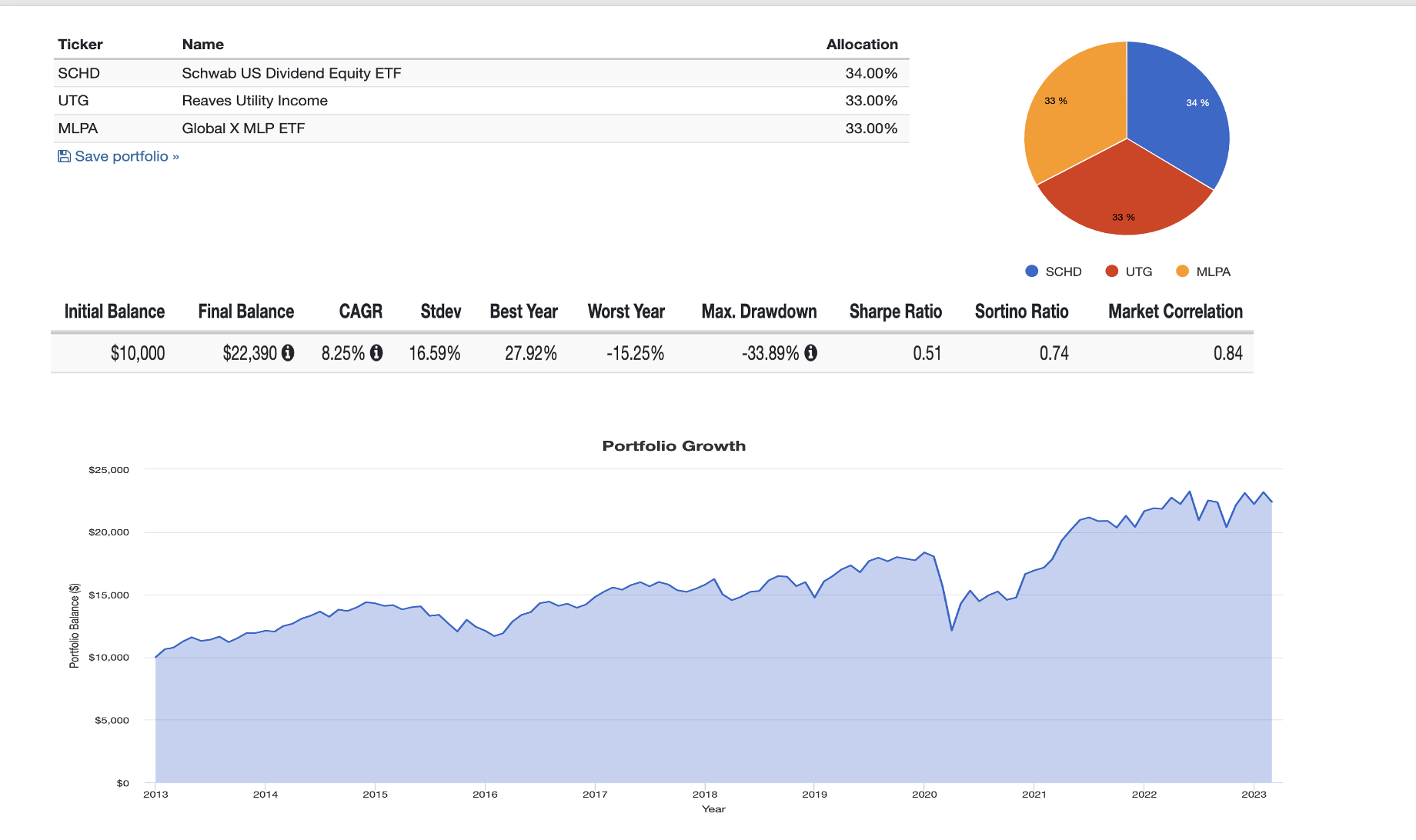

그런식으로 패시브 인컴을 원한다면 이 세가지의 자산을 투자하면 좋은 방법일수있다고 합니다. 이렇게 세가지를 각각 1대1대1 비율로 투자를한다면 평균 6.2%정도의 배당이 나오게 됩니다 그리고 백테스팅을 한번 해봤는데

광고

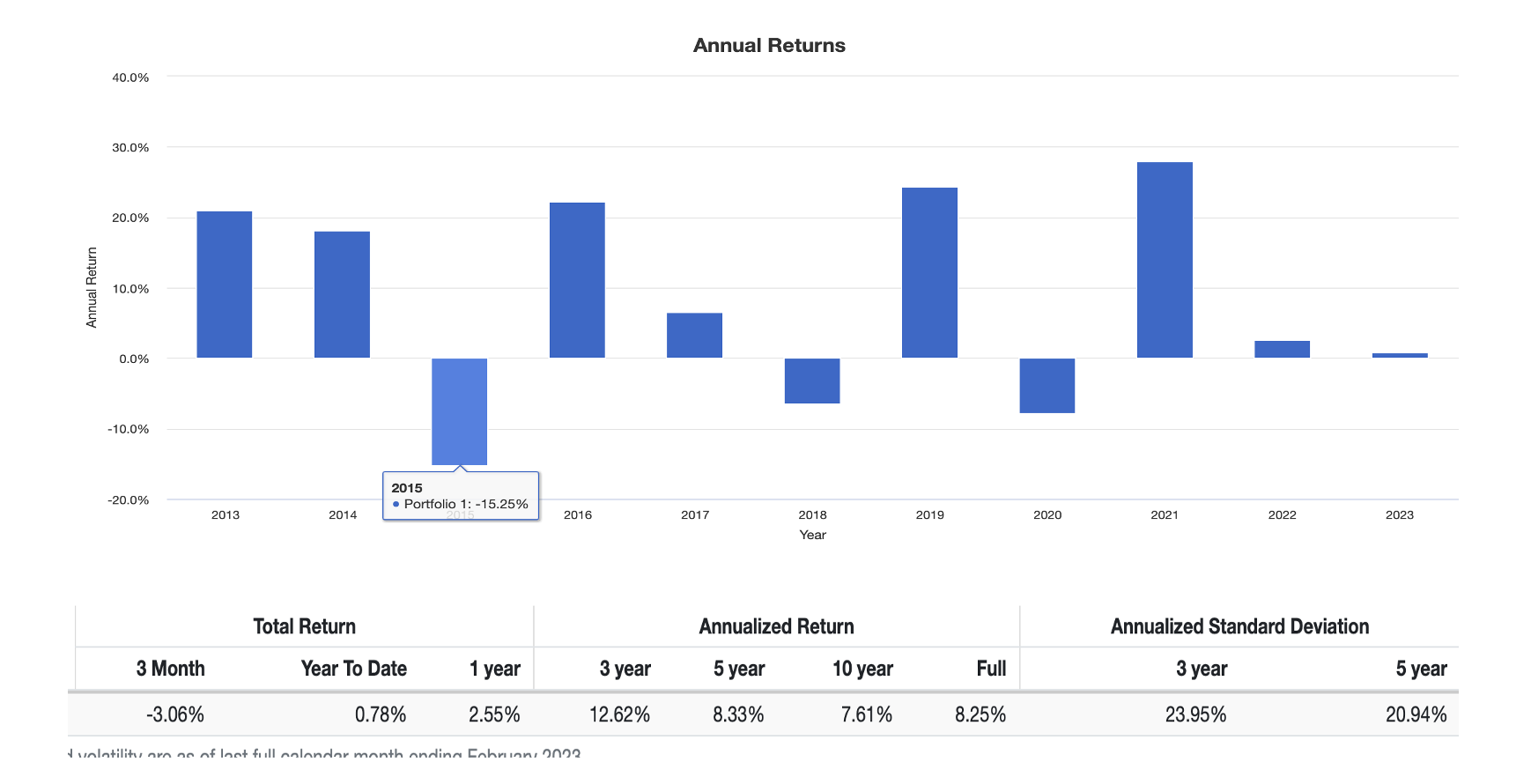

SC와 UTG MLPA의 비율을 1대1대1로 분산을 해보면 연복리가 8.25%이고 MDD가 - 33.89% 그리고 가장 최악의 한해는 - 15.25%입니다. 2015년에 가장 많이 손실을 봤었는데 그게 - 15%정도이니까 배당을 받았다면 -9%정도로 보면 될거 같고 그 이후에는 꾸준히 수익이 나고 있고 22년도같은 최악의 상황에서도 수익을 낼정도로 괜찮은 자산배분전략인거 같습니다.

'재테크' 카테고리의 다른 글

| 찰스슈왑 망할까? (Chalse Shwab 위기?) (0) | 2023.03.30 |

|---|---|

| SCHD ETF로 배당은퇴하기 3월 리밸런싱 이후 (전월대비 15% 배당인상!) (0) | 2023.03.28 |

| AT&T VS 버라이즌 어디가 더 좋을까? (2) | 2023.03.18 |

| SVB 사태 정리 / 제2의 금융위기 올까? (2) | 2023.03.11 |

| 헬스케어 섹터 TOP 10 (전세계 주식) (1) | 2023.03.07 |

댓글